2026년 1월 말 발표된 통계에 따르면, 작년 한 해에만 무려 30만 명이 청약통장을 던졌습니다. 벌써 4년 연속 하락세입니다. 치솟는 분양가에 '당첨돼도 못 산다'는 절망감, 그리고 낮은 금리에 대한 실망감이 겹치며 **'청약 무용론'**은 이제 거스를 수 없는 대세처럼 보입니다. 하지만 대중이 공포에 질려 '해지' 버튼을 누를 때, **부유한 마인드를 지향하는 '마인부(Mind Rich)'**는 오히려 질문을 던집니다. "모두가 포기하고 떠난 이 시장에, 나에게 돌아올 기회는 무엇인가?" 오늘 마인부에서는 최신 뉴스 데이터 뒤에 숨겨진 진실과, 여러분의 '우선권'을 절대 포기하지 말아야 할 전략적 이유를 분석해 드립니다.

1. 청약 통장 해지의 불이익 소득공제 감면액 추징

통장을 해지 하면 2가지 세금이 부과 됩니다.

이자소득세 15.4%, 추징 소득세 6.6%

- 추징 내용 :

-이자소득세는 원금 대비 이자에 대한 15.4% 를 부과

-추칭 소득세 납입금액 전체에 대한 6.6% 세금 부과 - 추징 조건 :

- 가입일로부터 5년 이내 해지 시

- 85제곱미터 초 주택에 청약 당첨시

2. 청약 통장 해지의 불이익 소득공제 미적용

납입한 불입금액에 연간 300만원 한도에서 40% 소득공제가 적용

- 납입 금액 300만원 일시

300만원의 40%인 120만원의 소득공제 적용 (단, 개개인의 세율 구간에 따라 차등 적용)

가뜩이나 청약 통장은 낮음 금리로 제공 됩니다.

거기에 세금추징, 소득공제 미적용을 받는 건 청약 통장의 해지 불이익 중에 불이익 입니다.

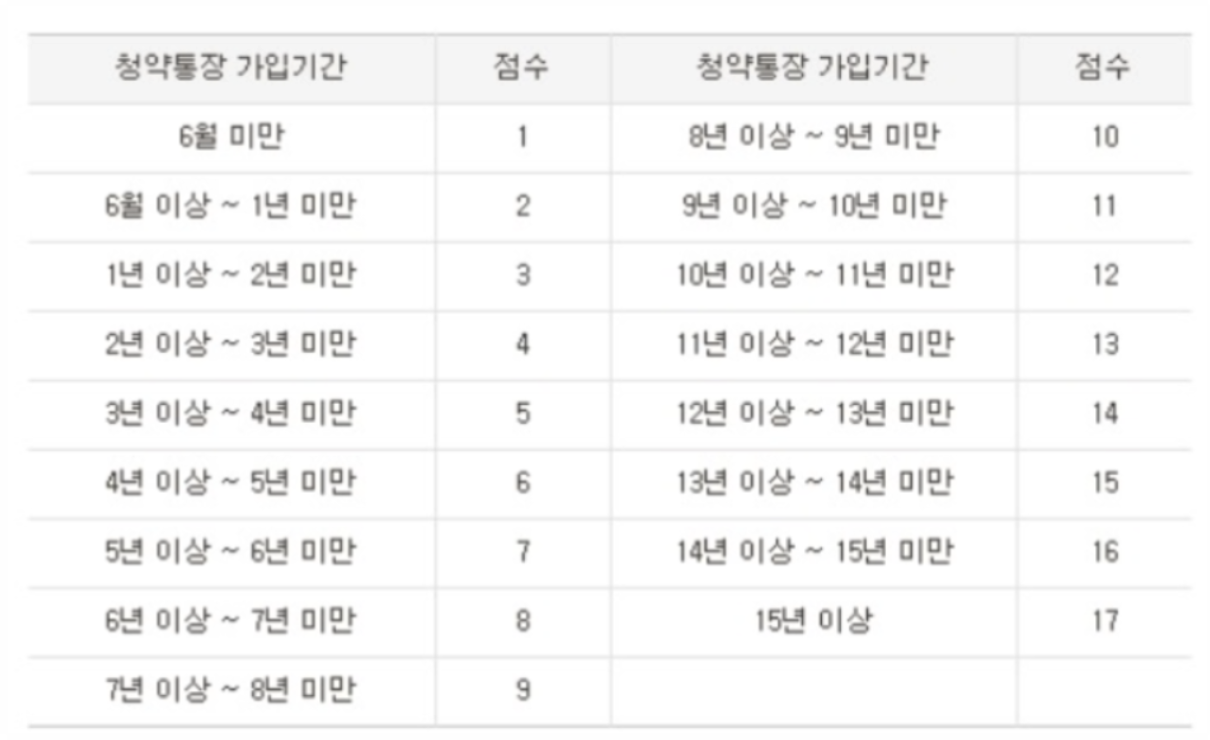

3. 청약 통장 해지의 불이익 '가입 기간'의 초기화

돈으로 환산할 수 없는 가장 큰 손실은 바로 **시간(가입 기간)**입니다.

- 청약 가점에서 가입 기간은 점수의 핵심입니다. 해지하는 순간 10년, 15년 쌓아온 공든 탑이 무너집니다.

- 2026년 개편된 정책에 따라 부부 가점 합산이 가능해진 시점에서, 한 명의 통장이라도 유지하는 것은 전략적으로 매우 중요합니다.

🛡️ 마인부의 전략: 해지 대신 '청약담보대출'을 고려하세요

정말로 급전이 필요하다면 해지하기 전, **'청약통장 담보대출'**을 먼저 알아보십시오. 통장의 효력(가입 기간, 순위)은 그대로 유지하면서 예치금의 약 90~95%까지 저리로 대출받을 수 있습니다. 부유한 마인드를 실천하는 마인부는 당장의 편의를 위해 미래의 우선권을 팔지 않습니다. 지금의 인내가 훗날 수억 원 가치의 내 집 마련으로 돌아온다는 사실을 기억하세요.

청약통장 해지 마세요! 급전 마련을 위한 '주택청약 담보대출' 완벽 가이드

급하게 목돈이 필요한 상황에서 가장 먼저 떠오르는 생각은 '적금을 깨야 하나?'입니다. 하지만 수년 동안 부어온 청약통장을 해지하는 것은 금리 혜택은 물론 청약 가점까지 포기해야 하는 큰

highirehgoai1.tistory.com